Tập đoàn Đại Đoàn Gia phản hồi một số nội dung liên quan kết luận thanh tra thuế

Liên quan đến kết luận thanh tra thuế, Báo Đại biểu Nhân dân nhận được văn bản phản hồi của Công ty cổ phần Tập đoàn Đại Đoàn Gia.

Vừa qua, Cục thuế thành phố Hà Nội đã ban hành kết luận thanh tra thuế tại Công ty cổ phần Tập đoàn Đại Đoàn Gia.

Theo đó, cơ quan quản lý về thuế xác định, Công ty đã chấp hành đầy đủ các qui định về việc kê khai, nộp thuế. Tuy nhiên còn tồn tại các nội dung như kê khai sai thuế GTGT, không phân bổ thuế GTGT đầu vào cho doanh thu chịu thuế, hạch toán chi phí lãi vay vượt quy định…Với các tồn tại nêu trên, Tổng số tiền truy thu, tiền phạt, tiền chậm mà Tập đoàn Đại Đoàn Gia phải nộp là 2,4 tỷ đồng.

Liên quan đến kết luận thanh tra thuế nêu trên, Báo Đại biểu Nhân dân nhận được văn bản phản hồi của Công ty cổ phần Tập đoàn Đại Đoàn Gia.

Theo đó, phía Tập đoàn Đại Đoàn Gia cho biết, ngày 17.6.2024, Công ty nhận được Quyết định thanh tra thuế của Cục thuế Hà Nội.

Ngày 12.12.2024, Công ty nhận được Quyết định xử phạt vi phạm hành chính về thuế số 65581/QĐ-CTHN-TTK3-XPVPHC ngày 11.12.2024 của Cục thuế Hà Nội

Theo quyết định, công ty bị xử phạt về giao dịch liên kết. Tuy nhiên, phía Công ty cho rằng, trong kỳ kiểm tra, Công ty thành lập công ty con là Công ty Cổ phần DOGI FOOD và góp vốn điều lệ vào công ty con này với số tiền là: 7.920.000.000đ (Bảy tỷ chín trăm hai mươi triệu đồng, chiếm 99% cổ phần).

Mục đích là để tách ngành nghề thực phẩm ra thành 1 công ty nhằm thuận lợi cho việc hạch toán kế toán. Khi tách ra, Công ty mẹ có xuất bán nốt hàng tồn kho thực phẩm và 1 vài công cụ dụng cụ cho công ty con với tổng doanh thu là: 256.140.830 đ (Hai trăm năm mươi sáu triệu một trăm bốn mươi nghìn tám trăm ba mươi đồng) để đưa ngành nghề kinh doanh thực phẩm về công ty con.

Ngày 3.12.2024, Đoàn Thanh tra – Cục thuế Hà Nội kết luận: Công ty mẹ và công ty con là các bên liên kết, để xảy ra giao dịch giữa 2 bên thì là giao dịch liên kết và như thế là bị khống chế lãi vay theo khoản 3 điều 16 Nghị định 132/2020/NĐ-CP của Chính phủ.

Theo đó, Đoàn thanh tra đã loại 8.818.416.627 đ (Tám tỷ tám trăm mười tám triệu bốn trăm mười sáu nghìn sáu trăm hai mươi bảy đồng) lãi vay, nhiều hơn cả số vốn góp vào công ty.

Việc bị loại chi phí lãi vay đã làm phát sinh tăng tiền thuế TNDN phải nộp là: 1.763.683.325 đồng (Một tỷ bảy trăm sáu mươi ba triệu sáu trăm tám mươi ba nghìn ba trăm hai mươi lăm đồng); nghiễm nhiên khoản thuế này là chưa kê khai nên bị phạt về lỗi kê khai thiếu với số tiền thuế phải nộp 20% x 1.763.683.325 đồng = 352.736.665 đồng; đồng thời số tiền thuế này là chưa nộp và bị phạt chậm nộp với tổng số tiền là: 212.532.412 đồng.

Tổng số tiền thuế phát sinh và tiền phạt do “lỗi” giao dịch liên kết này là: 2.328.952.403 đồng (Hai tỷ ba trăm hai mươi tám triệu chín trăm năm mươi hai nghìn bốn trăm linh ba đồng). Số tiền này bằng hơn 29% số vốn điều lệ của công ty con và bằng gần 30% số vốn góp của công ty mẹ vào công ty con.

Phía Công ty Đại Đoàn Gia cho rằng, việc công ty thành lập công ty con là đúng quy định của pháp luật, phù hợp với việc hạch toán kế toán; việc bán hàng tồn kho thực phẩm để trả về đúng ngành nghề cho công ty con là đúng bản chất hoạt động, giao dịch. Hoàn toàn không có bất kỳ dấu hiệu nào về việc gian lận thuế.

Cũng theo phân tích của phía Công ty, Nghị định 132/2020/NĐ-CP nhằm quản lý nghĩa vụ về thuế trong giao dịch liên kết, mà điều này chỉ có thể xảy ra 3 tình huống:

1.Tình huống thứ nhất: Giao dịch liên kết hoàn toàn nhằm mục đích để gian lận về thuế thì chi phí phát sinh sẽ không được tính:

Điều này được quy định trong khoản 1 điều 16, Nghị định 132/2020/NĐ-CP. Cụ thể quy định là: “Chi phí của giao dịch liên kết không phù hợp với bản chất của giao dịch độc lập hoặc không góp phần tạo ra doanh thu, thu nhập cho hoạt động sản xuất kinh doanh của người nộp thuế không được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp trong kỳ”. Tức là chi phí này 100% không được trừ.

2. Tình huống thứ 2: Giao dịch liên kết mà không nhằm gian lận thuế: Thì phải được tính.

Điều này, có thể hiểu từ quy định của khoản 2, điều 16 Nghị định 132/2020/NĐ-CP quy định:

“….người nộp thuế được trừ các khoản chi phí vào chi phí tính thuế trong kỳ nếu đáp ứng đủ các điều kiện sau: Dịch vụ cung cấp có giá trị thương mại,tài chính, kinh tế và phục vụ trực tiếp cho hoạt động sản xuất kinh doanh của người nộp thuế; dịch vụ từ các bên liên kết được xác định đã cung cấp trong điều kiện hoàn cảnh tương tự các bên độc lập chi trả cho các dịch vụ này…”

3. Tình huống thứ 3: Giao dịch liên kết khó xác định có gian lận thuế hay không? Tình huống này thì bị hạn chế chi phí

Ví dụ như hạn chế chi phí lãi vay theo quy định tại khoản 3 điều 16 Nghị định 132/2020/NĐ-CP.

Các khoản chi phí trong giao dịch liên kết ngoài chi phí lãi vay mà chưa được quy định cụ thể trong Nghị định này thì phải xác định dựa trên nguyên tắc áp dụng của Nghị định cũng như nguyên tắc quản lý thuế.

Nếu cho rằng Nghị định 132/2020/NĐ-CP có cách hiểu khác nhau thì chọn cách hiểu mang tính bản chất theo quy định tại: Khoản 25, điều 3 Luật quản lý thuế 2019 quy định:

“Nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế là nguyên tắc được áp dụng trong quản lý thuế nhằm phân tích các giao dịch, hoạt động sản xuất, kinh doanh của người nộp thuế để xác định nghĩa vụ thuế tương ứng với giá trị tạo ra từ bản chất giao dịch, hoạt động sản xuất, kinh doanh đó”.Nguyên tắc này cũng được quy ngay ở Điều 3 về Nguyên tắc áp dụng của Nghị định 132/2020/NĐ-CP trước khi quy định đến điều 16.

Phía Công ty đã có những giải trình, kiến nghị và viện dẫn các quy định của pháp luật có liên quan rất chi tiết để chứng minh chi phí lãi vay ngân hàng không phải là chi phí phát sinh từ giao dịch liên kết; góp vốn điều lệ vào công ty con cũng không phải là giao dịch liên kết thuộc phạm vi điều chỉnh của Nghị định 132/2020/NĐ-CP; Công ty chỉ có giao dịch mua bán hàng hóa được xác định là giao dịch liên kết và bản chất của giao dịch liên kết này là không gian lận thuế, phản ánh đúng với bản chất hoạt động mua bán, giá cả trên thị trường. Phía Công ty trích dẫn một vài quy định có liên quan:

1.

Tại khoản 2 điều 1, Nghị định 132/2020/NĐ-CP quy định:

“2. Các giao dịch liên kết thuộc phạm vi điều chỉnh của Nghị định này là các giao dịch mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác; mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình và thỏa thuận mua, bán, sử dụng chung nguồn lực như tài sản, vốn, lao động, chia sẻ chi phí giữa các bên có quan hệ liên kết, trừ các giao dịch kinh doanh đối với hàng hóa, dịch vụ thuộc phạm vi điều chỉnh giá của Nhà nước thực hiện theo quy định của pháp luật về giá.”

Vậy, Công ty Đại Đoàn Gia với Công ty CP DOGI FOOD có 2 loại giao dịch là:

- Giao dịch mua bán hàng hóa: Được xác định là Giao dịch liên kết về hàng hóa dịch vụ

- - Giao dịch góp vốn điều lệ: Được xác định không phải là giao dịch liên kết.

Bởi vì hai bên không có thỏa thuận mua, bán, sử dụng chung nguồn lực về vốn góp này, chỉ đơn thuần là Công ty Đại Đoàn Gia độc lập góp vốn vào Cty DOGI FOOD để thành lập công ty con này. Việc góp vốn này xác lập mối quan hệ liên kết giữa hai bên và trở thành 2 công ty liên kết.

2.

Theo khoản 11 điều 4 Luật các tổ chức tín dụng số 32/2024/QH15 quy định:

“11.Công ty liên kết của tổ chức tín dụng là công ty mà tổ chức tín dụng hoặc tổ chức tín dụng và người có liên quan của tổ chức tín dụng sở hữu trên 11% vốn điều lệ hoặc trên 11% số cổ phần có quyền biểu quyết, nhưng không phải là công ty con của tổ chức tín dụng đó”.

Vì vậy, phía Công ty CP Tập đoàn Đại Đoàn Gia khẳng định, không có tổ chức tín dụng và người có liên quan của tổ chức tín dụng sở hữu vốn hay cổ phần của công ty, nên ngân hàng và công ty không có quan hệ liên kết. Giao dịch vay ngân hàng của công ty không phải là giao dịch liên kết.

Liên quan sự việc, ngày 26.12.2024, Công ty có công văn số 08/2024/CV-ĐĐG gửi Tổng Cục Thuế và Cục Thuế Hà Nội đề nghị tạm đình chỉ thi hành quyết định và xin có hướng dẫn cụ thể.

Ngày 31.12.2024, Công ty nhận được Phiếu chuyển công văn 08/2024/CV-ĐĐG của Tổng Cục Thuế về Cục Thuế Hà Nội giải quyết theo thẩm quyền.

Ngày 10.1.2025, Công ty nhận được công văn số 1349/CTHN-TTKT3 trả lời công văn và phiếu chuyển của Tổng Cục Thuế với nội dung cơ bản là đề nghị Công ty nghiên cứu các quy định của pháp luật mà Cục Thuế Hà Nội đã thông báo và vẫn phải chấp hành quyết định xử phạt trong thời gian khiếu nại.

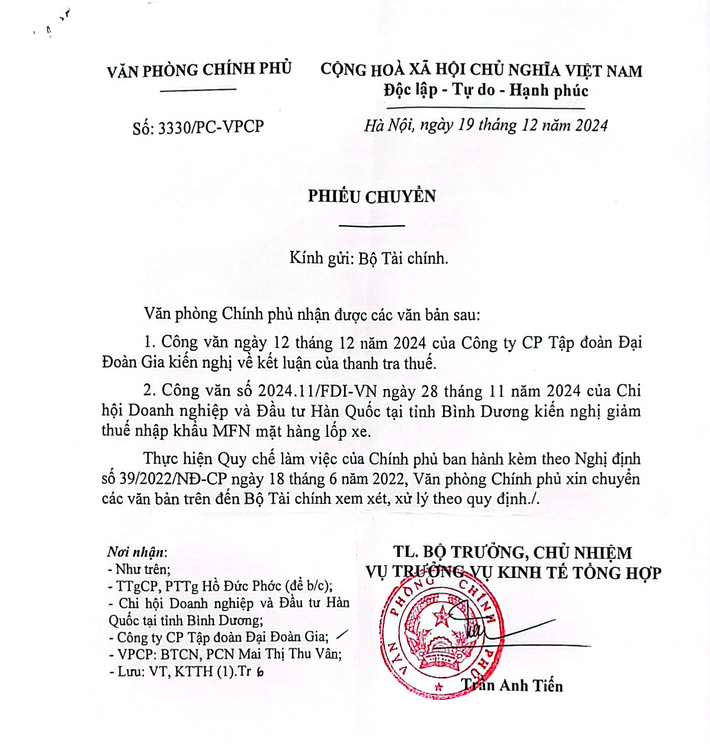

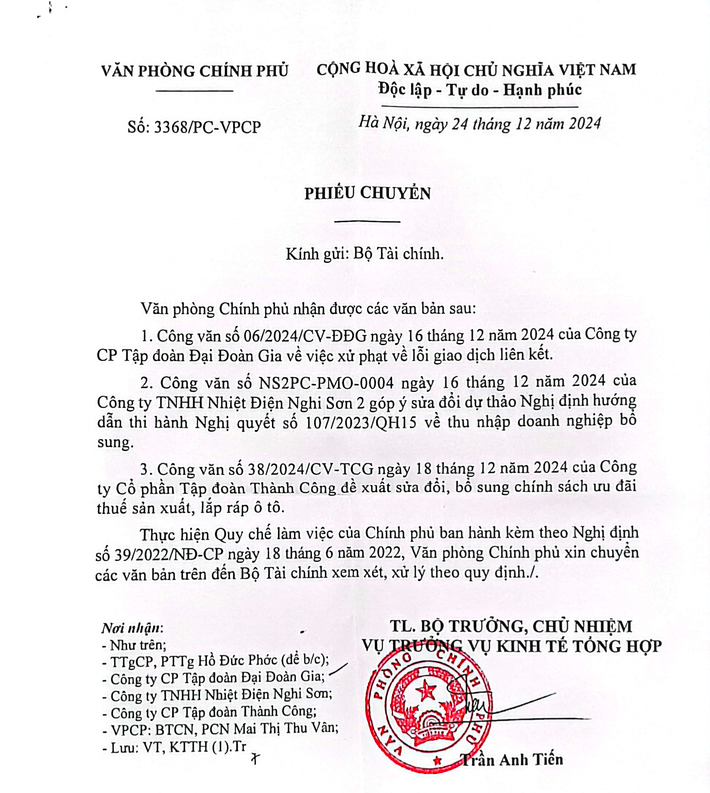

Mặt khác, Công ty CP Tập đoàn Đại Đoàn Gia cho biết, đã gửi công văn đến các cơ quan chức năng và nhận được thông báo số 3330/PC-VPCP ngày 19.12.2024 và số 3368/PC-VPCP ngày 24.12.2024 của Văn phòng chính phủ chuyển Bộ Tài chính giải quyết và báo cáo Phó Thủ tướng Hồ Đức Phớc.