Nợ xấu vượt "ngưỡng trần", vốn của BVBank đang chảy mạnh vào đâu?

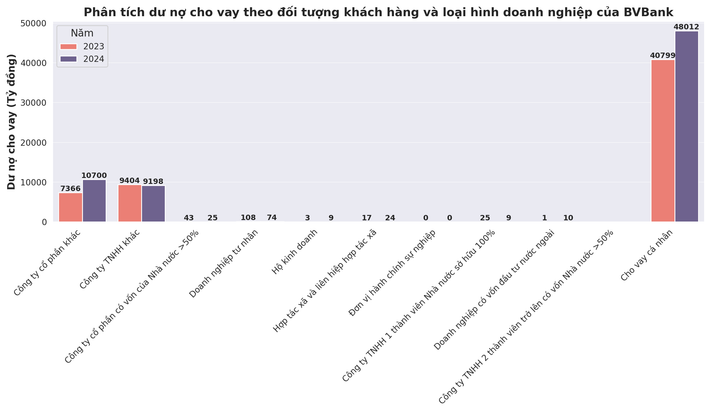

Theo phân tích dư nợ cho vay theo đối tượng khách hàng và theo loại hình doanh nghiệp. Tính đến cuối năm 2024, dư nợ cho vay của BVBank tập trung phần lớn vào cho vay cá nhân khi lên tới hơn 48.000 tỷ đồng, chiếm tỷ trọng tới hơn 70% tổng dư nợ cho vay.

Báo cáo tài chính quý 4.2024 của Ngân hàng TMCP Bản Việt (BVBank; mã chứng khoán: BVB) cho biết, tại ngày 31.12.2024, tổng tài sản của BVBank tăng 17,8% so với cùng kỳ, lên 103.536 tỷ đồng. Trong đó, dư nợ cho vay khách hàng đạt hơn 68.063 tỷ đồng, tăng 17,8% so với năm 2023, cao hơn tăng trưởng tín dụng toàn ngành là 15,08%.

Về chất lượng cho vay, việc tăng mạnh cho vay khách hàng đã phần nào “pha loãng” bớt được tỷ lệ nợ xấu. Tuy nhiên, số dư nợ xấu của BVBank vào cuối quý 4.2024 vẫn đang có chiều hướng tăng và đạt hơn 2.100 tỷ đồng, tăng 10% so với cùng kỳ, tương ứng tỷ lệ nợ xấu ở mức 3,09% vẫn đang vượt “ngưỡng trần” Ngân hàng Nhà nước quy định.

Một điều đáng chú ý là theo phân tích dư nợ cho vay theo đối tượng khách hàng và theo loại hình doanh nghiệp. Tính đến cuối năm 2024, dư nợ cho vay của BVBank tập trung phần lớn vào cho vay cá nhân khi lên tới hơn 48.000 tỷ đồng, chiếm tỷ trọng tới hơn 70% tổng dư nợ cho vay.

Theo các chuyên gia tài chính, việc tập trung quá nhiều vào cho vay các nhân cũng tiềm ẩn một số rủi ro như khách hàng cá nhân thường có thu nhập không ổn định và dễ bị ảnh hưởng bởi các biến động kinh tế. Điều này có thể dẫn đến việc không trả được nợ đúng hạn, gia tăng tỷ lệ nợ xấu cho ngân hàng.

Trong trường hợp khoản vay cá nhân, đặc biệt là vay tín chấp, không có tài sản đảm bảo. Khi khách hàng không trả được nợ, ngân hàng gặp khó khăn trong việc thu hồi vốn.

Bên cạnh đó, nếu ngân hàng huy động vốn ngắn hạn nhưng cho vay dài hạn, đặc biệt là cho khách hàng cá nhân, có thể dẫn đến mất cân đối thanh khoản. Khi khách hàng rút tiền đột ngột hoặc không trả nợ đúng hạn, ngân hàng có thể gặp khó khăn trong việc đáp ứng các nghĩa vụ thanh toán.

Ngoài ra, tập trung quá nhiều vào một nhóm khách hàng cụ thể, như khách hàng cá nhân, làm giảm khả năng phân tán rủi ro. Khi nhóm này gặp khó khăn, toàn bộ danh mục cho vay của ngân hàng có thể bị ảnh hưởng.

Bởi vậy, các chuyên gia khuyến cáo Ngân hàng nên cân nhắc mở rộng cho vay sang các phân khúc khác như doanh nghiệp nhỏ và vừa, hoặc các lĩnh vực kinh tế khác để giảm thiểu rủi ro tập trung. Đồng thời, áp dụng các công cụ và quy trình quản lý rủi ro hiện đại, như hệ thống chấm điểm tín dụng, để đánh giá và giám sát chất lượng tín dụng của khách hàng cá nhân. Trích lập dự phòng cho các khoản vay có rủi ro cao, đảm bảo ngân hàng có nguồn lực để xử lý khi xảy ra nợ xấu.