BVBank: Lãi mảng chứng khoán giảm mạnh, tỷ lệ nợ xấu tiếp tục vượt “ngưỡng trần”

Về chất lượng tài sản, nợ xấu tính tới cuối quý 3.2024 tăng 55,8% so với hồi đầu năm nay lên 2.982 tỷ đồng. Kéo theo tỷ lệ nợ xấu đạt 4,65%.

Báo cáo tài chính hợp nhất quý 3.2024 của Ngân hàng Thương mại Cổ phần Bản Việt (BVBank; mã chứng khoán: BVB) thể hiện lợi nhuận trước thuế đạt 29 tỷ đồng, tăng hơn 30% so với cùng kỳ năm trước. Sau khi khấu trừ chi phí, lợi nhuận sau thuế của BVBank đạt 23 tỷ đồng, tương ứng tăng 35%.

Theo giải thích từ phía ngân hàng, lợi nhuận quý 3.2024 tăng trưởng tích cực nhờ khoản thu nhập lãi thuần tăng 31,8%, lên 524 tỷ đồng, cùng với việc chi phí hoạt động giảm 8,4% còn 360 tỷ đồng.

Ở chiều ngược lại, mảng thu nhập ngoài lãi của BVBank lại giảm mạnh, trong đó lãi thuần từ mua bán chứng khoán đầu tư giảm 91%, còn 3,7 tỷ đồng. Thậm chí, lãi thuần từ hoạt động dịch vụ âm 7,4 tỷ đồng, trong khi cùng kỳ năm trước lãi 16,6 tỷ đồng.

Lũy kế 9 tháng đầu năm 2024, thu nhập lãi thuần của BVBank đạt hơn 1.547 tỷ đồng, tăng 47,3%, nhờ tăng trưởng tín dụng ổn định và tái cấu trúc vốn hiệu quả. Lợi nhuận trước thuế đạt 181,9 tỷ đồng, tăng gần 3 lần so với cùng kỳ và đạt 91% kế hoạch năm (200 tỷ đồng).

Tính đến 30.9.2024, tổng tài sản của BVBank đạt 99.419 tỷ đồng, tăng 13,1% so với đầu năm. Dư nợ cho vay khách hàng tăng 10,9%, đạt 64.080 tỷ đồng, cải thiện đáng kể so với cuối quý 2.2024. Bên cạnh đó, tiền gửi khách hàng cũng tăng 5,8% so với đầu năm, lên 60.432 tỷ đồng.

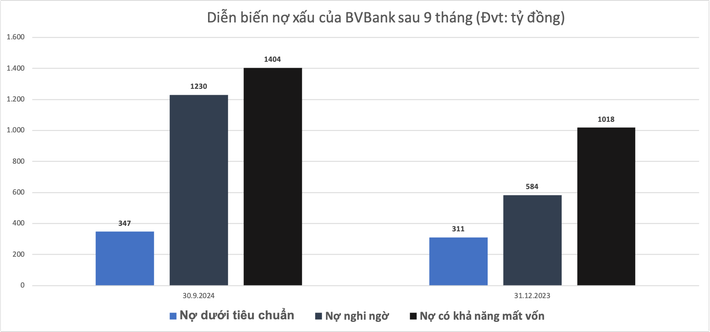

Về chất lượng tài sản, nợ xấu tính tới cuối quý 3.2024 tăng 55,8% so với hồi đầu năm nay lên 2.982 tỷ đồng. Kéo theo tỷ lệ nợ xấu đạt 4,65%, vượt “ngưỡng trần” Ngân hàng Nhà nước quy định.

Trong đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) đạt hơn 347 tỷ đồng, tăng 11,5% so với cùng kỳ; nợ nhóm 4 (nợ nghi ngờ) tăng 110,6%, đạt 1.230 tỷ đồng; nợ nhóm 5 (nợ có khả năng mất vốn) tăng 37,8%, đạt 1.404 tỷ đồng.

Nhìn lại lịch sử kinh doanh của BVBank cho thấy trong giai đoạn 10 năm gần đây, lợi nhuận của BVBank trồi sụt thất thường. Đơn cử như năm 2016, lợi nhuận của nhà băng này đã rơi đáy xuống mức 12 tỷ đồng. Sau đó, lợi nhuận phục hồi và tăng đỉnh điểm vào năm 2022 khi đạt 456 tỷ đồng rồi lại hạ thấp đột ngột về mức hơn 71 tỷ đồng ở năm 2023.