Nhận diện bức tranh toàn cảnh về thị trường, giá cả tại Việt Nam

Chiều 12/1, Học viện Tài chính phối hợp với Cục Quản lý Giá, Bộ Tài Chính tổ chức Diễn đàn thường niên về diễn biến thị trường, giá cả ở Việt Nam lần thứ nhất năm 2026.

Việt Nam đã thành công trong việc thực hiện mục tiêu kép

Phát biểu khai mạc Diễn đàn, NGƯT.PGS.TS. Nguyễn Đào Tùng, Giám đốc Học viện Tài chính nhấn mạnh, trong năm 2025, Việt Nam đã thành công trong việc thực hiện mục tiêu kép được Quốc hội thông qua. Tăng trưởng GDP đạt mức trên 8% trong khi lạm phát chỉ ở mức 3,3%.

.jpg)

Đáng chú ý, những kết quả này đạt được trong bối cảnh môi trường quốc tế có nhiều biến động lớn, điển hình là những thay đổi về thuế quan của Hoa Kỳ, tình hình căng thẳng địa chính trị tại Trung Đông, Nam Mỹ hay sự gia tăng dữ dội của giá vàng. Tuy nhiên, nhờ những chính sách đúng đắn và kịp thời của các ngành, các cấp, kinh tế Việt Nam vẫn giữ được nhịp độ tăng trưởng theo kế hoạch đề ra từ đầu năm.

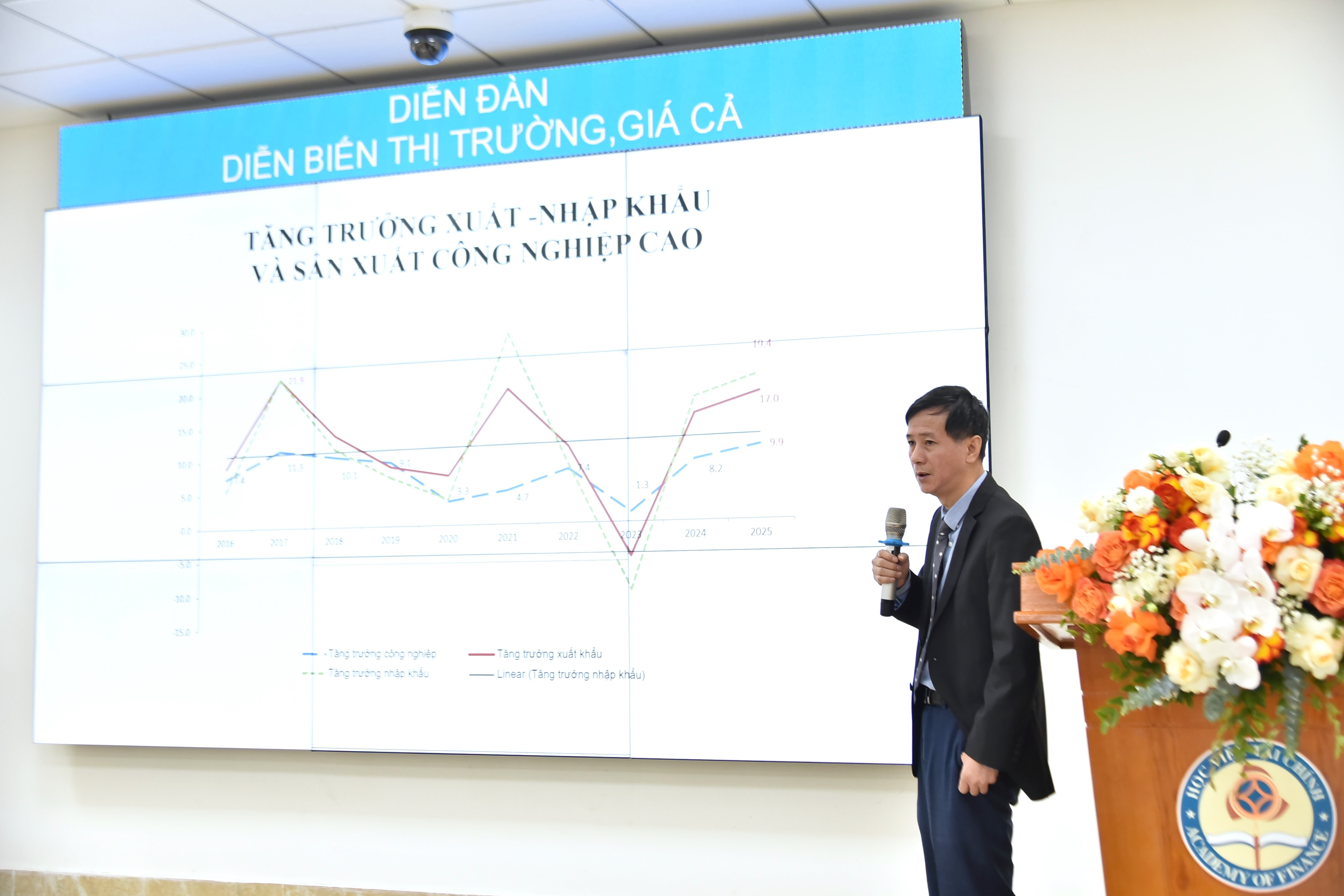

Tính chung năm 2025, xuất khẩu hàng hóa và dịch vụ vẫn tăng trưởng ấn tượng với mức 16,27%, các động lực tăng trưởng trong nước như tiêu dùng, đầu tư luôn duy trì xu hướng tích cực, quý sau cao hơn quý trước. Cụ thể, tiêu dùng tăng 7,95%, còn tích lũy tài sản tăng 8,68%.

Đối với mục tiêu ổn định kinh tế vĩ mô, trong bối cảnh tín dụng tăng trưởng cao, chênh lệch lãi suất VND-USD lớn, các sức ép về lạm phát, tỷ giá đã dần được hóa giải và kiểm soát ở mức dưới 4%.

“Mặc dù những thành công trong năm 2025 là rất đáng kể, những thách thức phải đối mặt trong năm 2026 cũng rất lớn. Mục tiêu tăng trưởng GDP 10% trong năm nay đòi hỏi tổng cầu, từ tiêu dùng, đầu tư đến xuất khẩu, phải tăng rất mạnh. Các sức ép đối với chính sách tiền tệ và tài khóa, vì thế, cũng sẽ rất lớn.

Việc phải cân bằng mục tiêu tăng trưởng cao chưa từng đạt được trong lịch sử với mục tiêu ổn định kinh tế vĩ mô là vô cùng khó khăn. Đó là chưa kể môi trường kinh tế toàn cầu trong năm 2026 được dự báo không thực sự thuận lợi và vẫn còn nhiều bất định về thuế quan, nguy cơ tăng trưởng chậm tại các nền kinh tế lớn, cũng như sự dao động mạnh của thị trường tài chính, tiền tệ”, PGS.TS. Nguyễn Đào Tùng phân tích.

Theo Giám đốc Học viện Tài chính, Diễn đàn thường niên về diễn biến thị trường, giá cả ở Việt Nam lần thứ nhất năm 2026 được tổ chức nhằm phân tích rõ hơn những xu hướng, động lực chủ yếu tạo nên bức tranh thị trường giá cả trong năm 2025, những thách thức trong và ngoài nước Việt Nam phải đối mặt trong năm 2026. Đồng thời, đề xuất các giải pháp nhằm đạt được mục tiêu kép Quốc hội đã thông qua.

Diễn đàn được tổ chức thành hai phiên thảo luận bàn tròn nhằm gia tăng sự tương tác giữa các chuyên gia, các nhà quản lý. Phiên thứ nhất tập trung phân tích, thảo luận về diễn biến chỉ số giá tiêu dùng ở Việt Nam năm 2025 và dự báo năm 2026 cùng các chính sách kinh tế vĩ mô có liên quan. Phiên thứ hai tập trung phân tích, thảo luận về xu hướng giá cả tại các thị trường cụ thể như thị trường tiền tệ, thị trường vốn, thị trường vàng, thị trường bất động sản, các thị trường hàng hóa cơ bản...

Áp lực lạm phát trong năm 2026 có thể cao hơn so với năm 2025 nhưng không nhiều

Tại Diễn đàn, TS Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế - Tài chính, Học viện Tài chính đã đưa ra dự báo về áp lực lạm phát trong năm 2026.

TS Nguyễn Đức Độ nhìn nhận, trong năm 2026, áp lực lạm phát tiếp tục đến từ tác động trễ của tăng trưởng tín dụng. Tuy nhiên, do mức tăng của tín dụng trong năm 2025 không quá cao so với lịch sử 10 năm trở lại đây, nên tác động đến lạm phát có thể không quá lớn, khi một phần không nhỏ chảy vào thị trường tài sản. Mục tiêu tăng trưởng GDP 10% trong năm 2026 cũng tạo sức ép lên giá cả, bởi tăng trưởng GDP cao đồng nghĩa với việc tổng cầu, bao gồm đầu tư và tiêu dùng, đều phải mạnh.

Tỷ giá được dự báo cũng sẽ tiếp tục tác động lên CPI trong năm 2026. Bên cạnh tác động trễ từ năm 2025, áp lực tỷ giá trong năm 2026 được dự báo sẽ đến từ việc đẩy mạnh đầu tư và tiêu dùng, dẫn đến nhập khẩu tăng theo, trong khi tăng trưởng xuất khẩu trong năm 2026 gặp thách thức từ tăng trưởng chậm của kinh tế thế giới.

Về áp lực đối với lạm phát từ giá hàng hóa cơ bản trên thế giới, có thể nhận định rằng không quá lớn. Với việc kinh tế thế giới được dự báo tăng trưởng không cao, giá hàng hóa sẽ khó tăng mạnh trong năm 2026, mặc dù dư địa giảm không còn nhiều sau khi giảm mạnh trong năm 2025. Trong năm 2025, lãi suất có xu hướng tăng nhẹ do tăng trưởng tín dụng cao hơn so với tăng trưởng huy động. Xu hướng này được dự báo sẽ tiếp tục trong năm 2026 và có tác động kiềm chế lạm phát.

“Về tổng thể, có thể nhận định rằng áp lực lạm phát trong năm 2026 sẽ cao hơn so với năm 2025, nhưng không nhiều. Tốc độ tăng CPI hàng tháng được dự báo vào khoảng 0,3%/tháng và lạm phát trung bình cả năm 2026 sẽ xoay quanh mức 3,5% (+/- 0,5%)”, TS Nguyễn Đức Độ dự báo.

Về một số đề xuất vĩ mô, TS Nguyễn Đức Độ cho rằng, dù áp lực lạm phát trong năm 2026 không quá cao, nhưng việc thận trọng là cần thiết, bởi áp lực đối với lạm phát từ các yếu tố tiền tệ có thể tích tụ, nếu tăng trưởng tín dụng cao được duy trì trong thời gian dài.

Trong thời gian tới, để đạt mục tiêu tăng trưởng GDP cao, đồng thời duy trì lạm phát dưới mức mục tiêu 4-4,5%, TS Nguyễn Đức Độ đề xuất cần có sự phân công và phối hợp hiệu quả giữa chính sách tài khóa và chính sách tiền tệ.

“Do tỷ lệ tín dụng GDP năm 2025 đã ở mức 146%, thuộc hàng cao so với các nước phát triển cùng trình độ, chính sách tiền tệ nên hướng đến mục tiêu ổn định kinh tế vĩ mô, bao gồm kiểm soát lạm phát, ổn định lãi suất và tỷ giá, khống chế nợ xấu và đảm bảo an toàn hệ thống các tổ chức tín dụng. Để đạt được mục tiêu này, tốc độ tăng trưởng cung tiền và tín dụng cần được kiểm soát ở mức hợp lý, không để tỷ lệ tín dụng/GDP tăng nhanh và mạnh, vừa tạo áp lực lên giá cả, đồng thời làm tăng rủi ro nợ xấu”, ông nhấn mạnh.

Về chính sách tài khóa, do còn dư địa nên theo TS Nguyễn Đức Độ, trong thời gian tới có thể hướng tới mục tiêu hỗ trợ tăng trưởng. Tuy nhiên, cần tăng tốc giải ngân đầu tư công. Hơn nữa, mặc dù tỷ lệ nợ công/GDP còn thấp (khoảng 34% và thấp hơn nhiều so với mức trần 60%), vẫn cần kiểm soát quy mô trả nợ gốc và lãi hàng năm so với thu ngân sách Nhà nước ở mức dưới 25% để đảm bảo an toàn tài khóa, nhất là khi lãi suất đang có xu hướng tăng.

TS Nguyễn Đức Độ nhấn mạnh, trong dài hạn, tăng trưởng cao không thể dựa vào tăng trưởng cung tiền và tín dụng, mà chỉ có thể đạt được nhờ tăng năng suất lao động trên nền tảng công nghệ.