Chính sách tài khóa cần tiếp tục đóng vai trò chủ đạo để thúc đẩy tăng trưởng

Trong bối cảnh dư địa chính sách tiền tệ hạn chế, Ngân hàng Thế giới (WB) tại Việt Nam cho rằng, tài khóa cần tiếp tục đóng vai trò chủ đạo để thúc đẩy tăng trưởng.

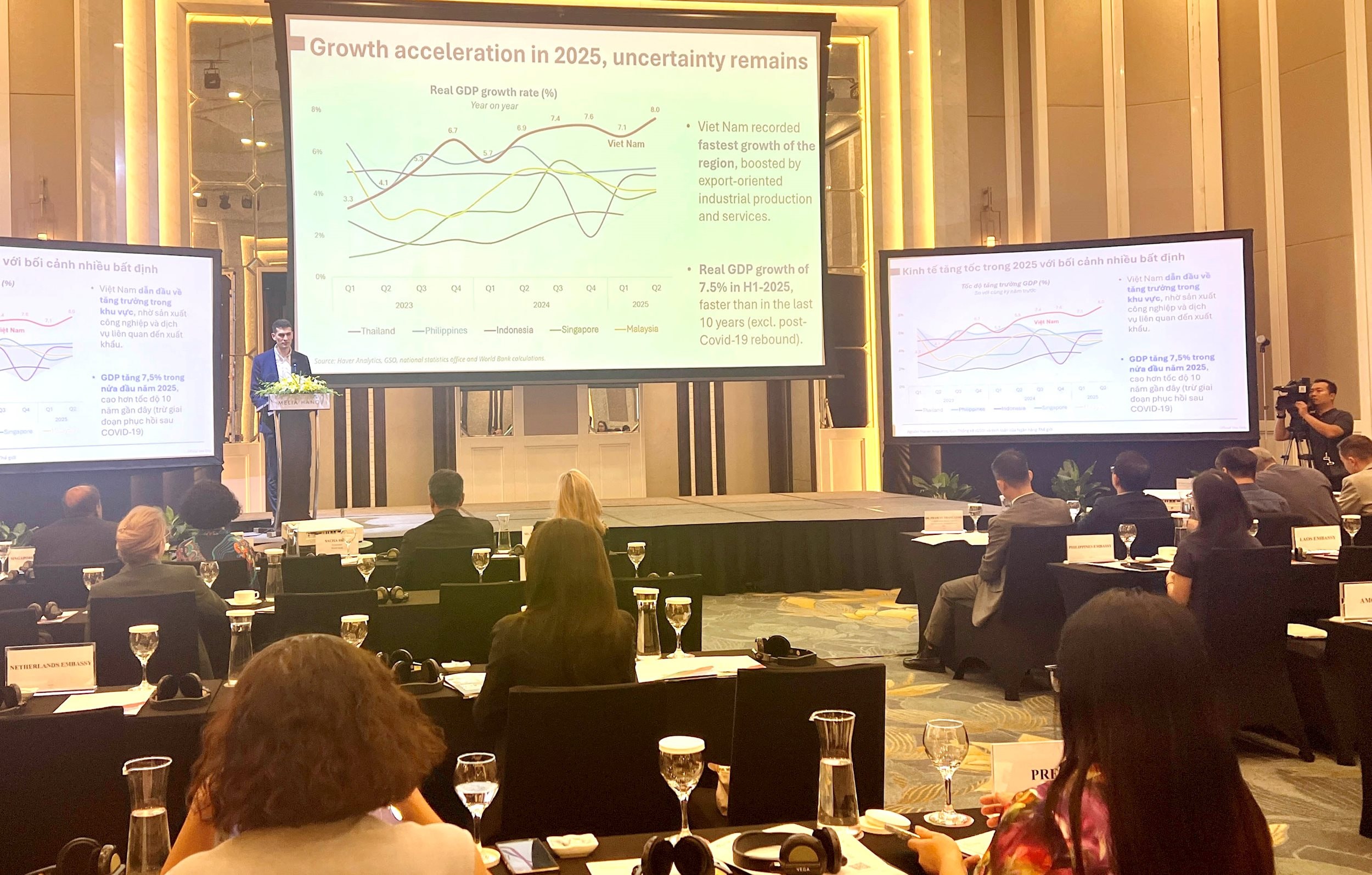

WB ngày 8/9 công bố Báo cáo Cập nhật Kinh tế Việt Nam, dự báo GDP năm 2025 đạt mức tăng 6,6% nhờ bứt phá 7,5% trong nửa đầu năm.

Báo cáo cho rằng, nửa đầu năm 2025, kinh tế Việt Nam tăng trưởng mạnh nhờ xuất khẩu hàng hóa. Giá trị xuất khẩu tăng 14,2% so với cùng kỳ, trong đó xuất khẩu sang thị trường Hoa Kỳ - đối tác lớn nhất - tăng tới 28,3%. Nhập khẩu cũng tăng 16% để đáp ứng đơn hàng, góp phần đưa GDP tăng 7,5%.

Ngoài xuất khẩu, tăng trưởng đầu tư theo giá so sánh đạt 8% nhờ dòng vốn FDI ổn định và giải ngân đầu tư công được đẩy mạnh. Tiêu dùng cuối cùng tăng 8%, trong đó du lịch khởi sắc đóng góp tích cực.

Dù vậy, WB nhận định đà tăng này chỉ mang tính ngắn hạn. Các đơn hàng xuất khẩu mới dù cải thiện sau khi thỏa thuận thương mại Việt Nam – Hoa Kỳ được công bố, vẫn ở mức thấp. Trong khi đó, kinh tế toàn cầu có dấu hiệu giảm tốc: dự báo tăng trưởng thế giới chỉ đạt 2,3% năm 2025 và 2,4% năm 2026, thấp hơn so với mức 2,8% năm 2024. Hai đối tác chủ lực của Việt Nam là Mỹ và Trung Quốc đều tăng trưởng chậm lại, khiến nhu cầu nhập khẩu hàng hóa suy giảm.

WB dự báo, sau đà bứt phá nửa đầu năm, kinh tế Việt Nam sẽ chững lại trong nửa cuối 2025, đưa tăng trưởng cả năm xuống 6,6%. Năm 2026, GDP dự kiến giảm còn 6,1% trước khi phục hồi lên 6,5% năm 2027 nhờ thương mại quốc tế khởi sắc và lợi thế cạnh tranh sản xuất được duy trì.

Bên cạnh triển vọng tích cực, WB lưu ý rủi ro tài chính ngày càng hiện hữu. Trong nửa đầu năm 2025, tín dụng tăng 18,1%, vượt xa mục tiêu 16% của Ngân hàng Nhà nước. Tín dụng chủ yếu chảy vào bất động sản, chế biến chế tạo và thương mại. Tỷ lệ tín dụng trên GDP ước đạt 134% vào cuối năm 2024, cao hơn nhiều so với mức 90% năm 2015.

Đáng chú ý, các ngân hàng phát hành tới 177 nghìn tỷ đồng trái phiếu trong 6 tháng, gấp 2,4 lần cùng kỳ 2024, chiếm 77% tổng lượng trái phiếu doanh nghiệp. WB cảnh báo việc mở rộng tín dụng đi kèm nới lỏng tiêu chuẩn cho vay có thể khiến nợ xấu tăng mạnh. Tỷ lệ nợ xấu của 27 ngân hàng lớn đã tăng từ 3,6% quý IV/2024 lên 3,8% quý I/2025; toàn hệ thống từ 5% năm 2024 lên 5,3% tháng 2/2025, nếu tính cả nợ tiềm ẩn và nợ tại VAMC, con số này có thể lên tới 6,6%.

Trong khi đó, tỷ lệ dự phòng rủi ro trên nợ xấu đã giảm gần một nửa trong ba năm, làm suy yếu khả năng hấp thụ tổn thất của hệ thống.

Tỷ giá cũng chịu sức ép lớn. Đồng VND mất giá 2,8% trong nửa đầu 2025, xuống còn 26.057 đồng/USD cuối tháng 6. Đây là diễn biến bất thường khi đồng USD suy yếu và nhiều đồng tiền châu Á tăng giá. Áp lực chủ yếu đến từ nhu cầu trả nợ ngoại tệ tăng cao.

Trong 5 tháng đầu năm, Kho bạc Nhà nước đã mua vào 1,6 tỉ USD để trả nợ nước ngoài, cao hơn cả năm 2023 và bằng 86% của cả năm 2024. Ngân hàng Nhà nước đã nâng tỷ giá trung tâm 3,1%, mở rộng biên độ dao động lên +/-5% và bán ra khoảng 1 tỉ USD dự trữ ngoại hối. Quy mô dự trữ hiện giảm còn 78,1 tỉ USD, tương đương 2,4 tháng nhập khẩu.

Trong bối cảnh dư địa chính sách tiền tệ hạn chế, WB cho rằng tài khóa cần tiếp tục đóng vai trò chủ đạo. Việt Nam có lợi thế nợ công thấp, tạo cơ hội mở rộng đầu tư công vào các lĩnh vực then chốt như năng lượng, logistics và hạ tầng giao thông. Tuy nhiên, cần quản lý chặt chẽ hiệu quả sử dụng vốn và giám sát rủi ro nợ.

Song song, quá trình cải cách cơ cấu phải được đẩy nhanh, tập trung vào cải thiện dịch vụ công, thúc đẩy tăng trưởng xanh, nâng cao chất lượng nguồn nhân lực, đa dạng hóa thương mại và mở rộng sự tham gia của doanh nghiệp tư nhân vào chuỗi giá trị toàn cầu. Đây được coi là chìa khóa để Việt Nam duy trì khả năng chống chịu trước biến động, củng cố vị thế sản xuất cạnh tranh và hướng tới phát triển bền vững.