Một sinh viên mất hơn 34 triệu vì sợ vi phạm pháp luật: Lừa đảo công nghệ ngày càng tinh vi, nạn nhân không còn là người dùng

Không chỉ người dùng, các nền tảng tài chính trung gian (cổng thanh toán, ví điện tử, fintech…) cũng đang trở thành “nạn nhân gián tiếp” trong những chiêu trò lừa đảo ngày càng tinh vi.

Biến tướng mới của chiêu trò lừa đảo số tinh vi: Sinh viên trở thành mục tiêu

Một sinh viên tại TP. Hồ Chí Minh mới đây chia sẻ việc mất hơn 34 triệu đồng chỉ sau một cuộc gọi mạo danh công an. Kẻ gian yêu cầu sinh viên này chuyển tiền “phục vụ điều tra” và “thuê luật sư”, đồng thời hướng dẫn cụ thể cách vay tiền qua một ứng dụng tài chính rồi chuyển khoản đến một tài khoản lạ.

Tin lời, sinh viên này làm theo toàn bộ hướng dẫn; đến khi chia sẻ với gia đình mới nhận ra mình bị lừa, nhưng số tiền đã không thể thu hồi.

Chỉ với vài kịch bản quen thuộc như “giữ bí mật vụ án”, “chuyển tiền để chứng minh vô tội”, kẻ gian dễ dàng thao túng tâm lý, đặc biệt với những bạn trẻ chưa có nhiều trải nghiệm tài chính cũng như kiến thức phòng chống lừa đảo.

Nhiều trường hợp hoàn toàn có thể tránh được nếu người dùng dừng lại kiểm tra, xác minh với người thân hoặc cơ quan chính thống, nhưng sự chủ quan hoặc hoảng loạn khiến họ bỏ qua những bước tưởng chừng đơn giản.

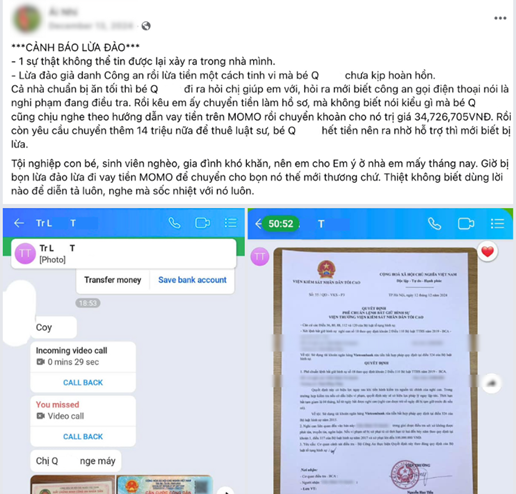

Một trường hợp khác được chia sẻ trên mạng xã hội: chị A.N (TP. Hồ Chí Minh) bị người quen cũ nhắn vay gấp 8 triệu đồng để “đóng viện phí”, cam kết trả trong ngày. Người này hướng dẫn chị đăng ký vay tiêu dùng qua MoMo rồi chuyển lại toàn bộ tiền. Tin tưởng, chị làm theo. Vài phút sau, người kia chặn liên lạc và biến mất. “Tôi vừa mất tiền, vừa đứng tên khoản vay. Lúc đó mới biết mình bị lừa mà không biết kêu ai”, chị nói.

Không chỉ hai trường hợp trên, nhiều người trẻ, đặc biệt là các bạn sinh viên đang trở thành mục tiêu chính của các chiêu trò lừa đảo công nghệ. Kẻ gian không cần kỹ thuật cao, chỉ khai thác sự cả tin, thiếu kinh nghiệm tài chính hoặc lòng tin vào các mối quan hệ quen biết.

Lợi dụng nền tảng hợp pháp để “hợp thức hóa” hành vi lừa đảo

Trong các vụ việc trên, không chỉ người dùng, các nền tảng tài chính như ngân hàng, fintech (MoMo, ZaloPay, VnPay…) cũng trở thành “nạn nhân gián tiếp”. Kẻ gian không cần xâm nhập kỹ thuật, mà lợi dụng chính uy tín và tính hợp pháp của nền tảng để khiến nạn nhân tự thực hiện mọi thao tác.

Điều này đẩy các đơn vị công nghệ tài chính vào thế bị động, dù không liên quan đến hành vi lừa đảo. Hệ quả là số lượng khiếu nại tăng, thương hiệu bị ảnh hưởng, và nỗ lực phổ cập tài chính số đặc biệt với sinh viên, người lớn tuổi gặp khó vì tâm lý dè chừng.

Ông Nguyễn Bá Diệp, Đồng sáng lập Tập đoàn Công nghệ Tài chính MoMo cho biết: “Các dịch vụ tài chính trên MoMo được triển khai thông qua các đối tác là những ngân hàng, tổ chức tín dụng uy tín, được Ngân hàng Nhà nước cấp phép hoạt động tại Việt Nam. Với vai trò cầu nối trung gian, MoMo tạo điều kiện hỗ trợ người dân yếu thế, thu nhập thấp, đặc biệt là những người chưa có lịch sử tín dụng có cơ hội tiếp cận nhanh chóng với các khoản vay chính thống, hợp pháp, minh bạch".

"Chúng tôi tuyệt đối không bao giờ yêu cầu người dùng cung cấp mã OTP, mật khẩu hay chuyển tiền đến tài khoản lạ”, đại diện MoMo khẳng định.

Vị này cũng cho biết, nhằm tăng cường an toàn giao dịch, MoMo cũng đã triển khai loạt giải pháp chủ động như: cảnh báo gian lận ngay từ bước tạo khoản vay, hệ thống giám sát giao dịch bất thường, và tính năng cảnh báo sớm khi phát hiện dấu hiệu rơi vào kịch bản lừa đảo. Đồng thời, ứng dụng cũng đã tích hợp trực tiếp hệ thống dữ liệu SIMO (System for Important Money Operations) của Ngân hàng Nhà nước, giúp cảnh báo mức độ an toàn của tài khoản nhận tiền ngay trong ứng dụng.

Song song, MoMo bổ sung tính năng "Phản ánh giao dịch rủi ro", cho phép người dùng báo cáo các chuyển khoản nghi ngờ chỉ với vài thao tác ngay trong ứng dụng, góp phần chung tay ngăn chặn lừa đảo từ gốc.

Chuyên gia an ninh mạng Ngô Minh Hiếu (Hiếu PC) cũng thừa nhận, hiện nay, các thủ đoạn lừa đảo tài chính công nghệ ngày càng tinh vi với nhiều biến tướng đáng lo ngại.

Điển hình là giả mạo người quen để nhờ “vay hộ” qua ví điện tử rồi chiếm đoạt, chiếm quyền tài khoản mạng xã hội để nhắn tin mượn tiền, lập trang web hoặc tài khoản giả mạo quảng cáo vay nhanh, cho đến hình thức “black credit (tín dụng đen)” yêu cầu đóng phí trước khi giải ngân.

Đặc biệt, kẻ gian còn tận dụng công nghệ deepfake (công nghệ mô phỏng hình ảnh khuôn mặt con người) để giả mạo người thân hoặc lãnh đạo, cơ quan công an nhằm gia tăng độ tin cậy.

Theo ông Hiếu, người dùng dễ sa bẫy vì quá tin vào mối quan hệ cá nhân, thiếu cảnh giác với kịch bản do kẻ gian dàn dựng và thường bỏ qua cảnh báo an toàn. Một số nền tảng cũng tồn tại lỗ hổng ở khâu thao tác người dùng, dễ bị lợi dụng nếu kết hợp với các kỹ thuật social engineering (tấn công phi kỹ thuật).

Thời gian gia, các cơ quan công an nhiều lần khẳng định không làm việc qua điện thoại, không yêu cầu chuyển tiền hay cung cấp thông tin để phục vụ điều tra. Người dân, đặc biệt là người dùng ví điện tử, cần tuyệt đối không chia sẻ mã OTP, thông tin cá nhân và luôn chủ động xác minh để tránh mất tiền hoặc vướng rủi ro pháp lý.